Study on the provincial differences of financial exclusion and their influencing factors in China

Received date: 2014-03-20

Request revised date: 2014-08-10

Online published: 2014-12-10

Copyright

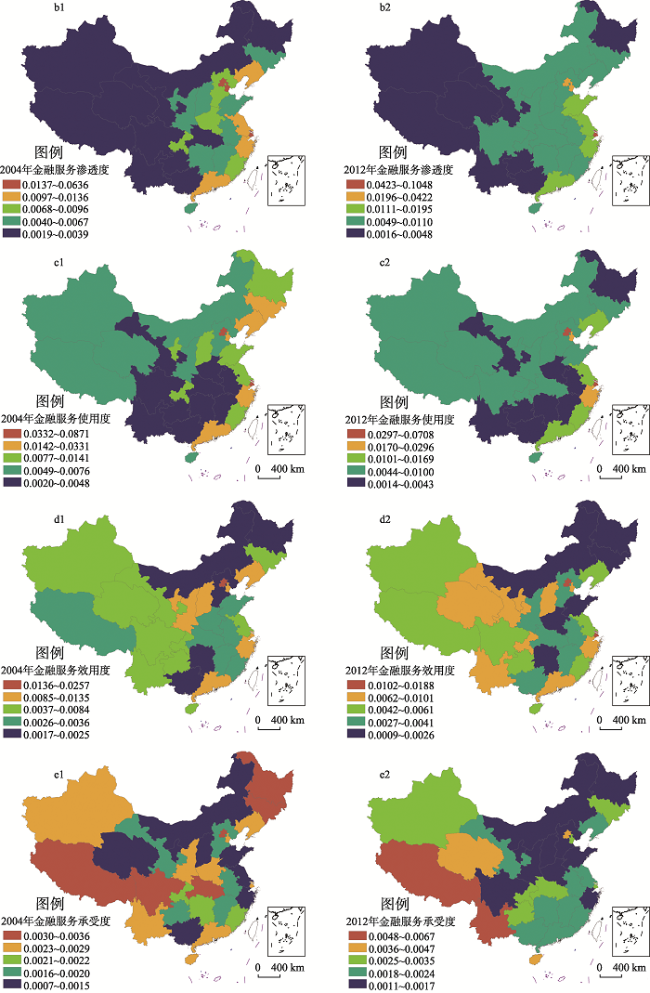

Financial exclusion can be defined as the situation faced by the people who lack access to mainstream financial institutions to meet their necessary needs for financial products. As an important topic in the field of financial geography, it has drawn much attention from scholars at home and abroad because of its extensive practical significance. Since financial exclusion is a complex multi-dimensional concept, in this paper, firstly we constructed a comprehensive evaluation index system of financial exclusion from the four dimensions of penetration, usage, effectiveness and affordability levels of financial services, and have measured the index of Chinese financial exclusion in 2004 and 2012 respectively with reference to the compilation method of Human Development Index. Then after dividing Chinese provincial financial exclusion level into 4 categories and 6 sub-categories with the hierarchical clustering method, we analyzed the characteristics of provincial financial exclusion differences based on ArcGIS. Finally, we explored the main factors influencing provincial financial exclusion differences.As a result, we have reached the following findings. (1) The financial exclusion levels of 31 provinces can be divided into four categories of slight, mild, moderate and severe. (2) Taking into consideration the statistics in the above-mentioned two years, China as a whole had a high level financial exclusion with large regional differences, which was characterized by a spatial distribution pattern that the financial exclusion in eastern China was significantly lower than that in western and central China. (3) By comparing the financial exclusion in two different years, we have found that the financial exclusion level in China increased slightly, but was stable on the whole. (4) The four dimensions of provincial spatial differences were large in their values, and their influences on the financial exclusion were different. (5) The provincial financial exclusion differences in China have been influenced by the factors such as regional economic development level, population density, government economic behavior, education development level. This article argues that the important ways to reducing the financial exclusion are to develop regional economy, to reinforce government control and to develop micro-finance.

Key words: financial exclusion; provincial differences; influencing factors; China

ZHANG Guojun , ZHOU Chunshan , XU Xueqiang . Study on the provincial differences of financial exclusion and their influencing factors in China[J]. GEOGRAPHICAL RESEARCH, 2014 , 33(12) : 2299 -2311 . DOI: 10.11821/dlyj201412008

Tab.1 The index system of comprehensive evaluation on the financial exclusion表1 金融排斥的综合评价指标体系 |

| 维度 | 2004年权重 | 2012年权重 | 指标 | 2004年权重 | 2012年权重 |

|---|---|---|---|---|---|

| 0.37 | 0.46 | (1)每万人拥有的金融机构网点数 | 0.0151 | 0.0342 | |

| (2)每万人拥有的金融机构服务人员数 | 0.0436 | 0.0403 | |||

| 金融服务的 渗透度(P) | (3)每万km2的金融机构网点数 | 0.1061 | 0.1260 | ||

| (4)每万km2的金融机构服务人员数 | 0.1375 | 0.1844 | |||

| 0.35 | 0.37 | (5)人均存款余额 | 0.1402 | 0.1323 | |

| 金融服务的 使用度(U) | (6)人均贷款余额 | 0.1321 | 0.1200 | ||

| (7)人均储蓄存款余额 | 0.0822 | 0.0795 | |||

| (8)户均小企业贷款额 | 0.0628 | 0.0309 | |||

| 0.20 | 0.13 | (9)各项存款占GDP比重 | 0.0782 | 0.0555 | |

| 金融服务的 效用度(E) | (10)各项贷款占GDP比重 | 0.0552 | 0.0559 | ||

| (11)储蓄存款余额占GDP比重 | 0.0333 | 0.0291 | |||

| (12)银行承兑汇票承兑余额占GDP比重 | 0.0427 | 0.0326 | |||

| 0.08 | 0.04 | (13)利率上浮贷款占比 | 0.0286 | 0.0458 | |

| 金融服务的 承受度(A) | (14)贷款加权利率水平 | 0.0157 | 0.0235 | ||

| (15)非金融机构融资规模占金融机构贷款余额 | 0.0266 | 0.0100 |

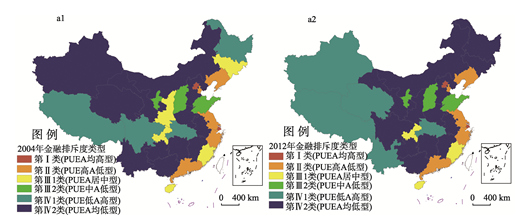

Tab. 2 The categories and index value of financial exclusion level in Chinese provinces表2 中国省际金融排斥程度分类与指数值 |

| 大类 | 亚类(类型) | 2004年IFE值 | 2012年IFE值 |

|---|---|---|---|

| 第I类 (轻微排斥) | PUEA均高型 | 上海(0.353)、北京(0.360) | 上海(0.252)、北京(0.457) |

| 第II类 (轻度排斥) | PUE高A低型 | 天津(0.591)、浙江(0.763)、 广东(0.780)、辽宁(0.804)、 江苏(0.832) | 天津(0.637)、浙江(0.751)、 江苏(0.808)、广东(0.819)、 辽宁(0.850) |

| 第III类 (中度排斥) | 第III1类 PUEA居中型 | 重庆(0.875)、吉林(0.881) 陕西(0.889)、福建(0.891)、 海南(0.899) | 重庆(0.876)、福建(0.880) 海南(0.900) |

| 第III2类 PUE中A低型 | 山东(0.900)、山西(0.864)、 宁夏(0.880) | 山东(0.893)、山西(0.893)、宁夏(0.900) | |

| 第IV类 (重度排斥) | 第IV1类 PUE低A高型 | 湖北(0.932)、四川(0.933)、 西藏(0.950)、黑龙江(0.917) | 青海(0.914)、湖北(0.927)、新疆(0.931)、西藏(0.937)、云南(0.941) |

| 第IV2类 PUEA均低型 | 河北(0.910)、河南(0.914)、 新疆(0.925)、青海(0.932)、 甘肃(0.933)、云南(0.937)、 安徽(0.939)、江西(0.941)、 贵州(0.947)、湖南(0.950)、 广西(0.958)、内蒙古(0.947) | 陕西(0.916)、河北(0.920)、四川(0.923)、吉林(0.929)、安徽(0.936)、河南(0.938)、甘肃(0.940)、江西(0.945)、湖南(0.953)、广西(0.955)、贵州(0.955)、 内蒙古(0.937)、黑龙江(0.948) |

注:P表示渗透度、U表示使用度、E表示效用度、A表示承受度。 |

Fig. 1 Classification of regional disparity of Chinese financial exclusion level in 2004 and 2012图1 2004年和2012年中国金融排斥度省际差异的类型划分 |

Fig. 2 The spatial distribution of four dimensions of the financial exclusion in Chinese provinces in 2004 and 2012图2 2004年和2012年中国省际金融排斥四维度空间分布 |

Tab.3 The linear regression results of the financial exclusion in China表3 中国金融排斥影响因素的OLS回归结果 |

| 2004年 | 2012年 | |||||

|---|---|---|---|---|---|---|

| lnIFE | Coef. | Sd.Err | t | Coef. | Sd.Err | t |

| lnFGDP | -0.276*** | 0.041 | -6.70 | -0.425*** | 0.071 | -6.02 |

| lnUBN | -0.138*** | 0.048 | -2.88 | -0.333** | 0.150 | -2.22 |

| lnIDS | -0.069*** | 0.015 | -4.62 | -0.085*** | 0.027 | -3.21 |

| lnEDU | -0.121*** | 0.038 | -3.22 | 0.010 | 0.013 | -0.76 |

| lnINC | -0.422*** | 0.064 | -6.60 | -0.772*** | 0.168 | -4.60 |

| _cons | 3.298*** | 0.599 | 5.51 | 6.395*** | 1.785 | 3.58 |

| F | 72.77 | 25.88 | ||||

| R-squared | 0.936 | 0.838 | ||||

注:***、**、*分别表示回归结果在1%、5%和10%的水平上显著。 |

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

[

|

| [21] |

[

|

| [22] |

[

|

| [23] |

[

|

| [24] |

[

|

| [25] |

[

|

| [26] |

[

|

| [27] |

[

|

| [28] |

[

|

| [29] |

[

|

| [30] |

[

|

| [31] |

[

|

| [32] |

[

|

| [33] |

[

|

| [34] |

[

|

| [35] |

[

|

| [36] |

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}