Study on the regional differences and industry differences of energy-saving potentiality in China's manufacturing industry

Received date: 2014-06-02

Request revised date: 2014-11-11

Online published: 2015-01-10

Copyright

The developmental characteristics of excessive dependence on resources and energy consumption make China's manufacturing industry have great energy-saving potentiality and space. Through calculating the energy intensity and energy-saving potentiality of manufacturing industry in various provinces and cities in China, this paper analyses the regional differences and industrial differences of the energy-saving potentiality of manufacturing. The result shows that: (1) There exist obvious differences of manufacturing energy intensity in eastern, central and western China, and the manufacturing energy intensity of the eastern region is much lower than that of the central and western regions. But regional energy intensity gaps have been gradually narrowing in recent years, at the same time, the gaps between different provinces and cities in an inland region have also been narrowed. (2) There are 17 provinces' energy-saving potentialities higher than the national average energy-saving potentiality, and mainly concentrated in central and western China, in these regions, the average energy-saving potentiality of each province is over 70%, which shows that the manufacturing energy-saving space is very large in most parts of China. (3) Most industries with high energy-saving potentiality have higher requirements for energy utilization efficiency and stronger industrial forward and backward linkage effects. (4) Although there is large difference in the energy-saving potentiality of sub-industries of manufacturing in different provinces and cities, the rankings of the energy-saving potentiality of petroleum processing and coking industry, electronic and communication equipment manufacturing industry, special equipment manufacturing industry and chemical fiber manufacturing industry in various regions are all in front. (5) When making energy-saving policies and measures, the government should not only take concrete measures according to the differences of resources, energy endowment and economic development level of various provinces and cities, but also take full account of the differences between industries.

WANG Lafang , DUAN Wenjing , LAI Mingyong , LIU Lijie . Study on the regional differences and industry differences of energy-saving potentiality in China's manufacturing industry[J]. GEOGRAPHICAL RESEARCH, 2015 , 34(1) : 109 -121 . DOI: 10.11821/dlyj201501010

Tab. 1 The energy intensity of manufacturing industry in regions of China: 2000-2012 (tons of SCE/10 000 yuan)表1 2000-2012年中国各区域的制造业能源强度(吨标准煤/万元) |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 均值 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全国 | 1.093 | 0.983 | 0.867 | 0.773 | 0.635 | 0.645 | 0.572 | 0.499 | 0.440 | 0.404 | 0.345 | 0.319 | - | - |

| 北京 | 0.893 | 0.759 | 0.691 | 0.589 | 0.464 | 0.351 | 0.294 | 0.246 | 0.212 | 0.186 | 0.127 | 0.128 | 0.117 | 0.389 |

| 天津 | 0.357 | 0.413 | 0.375 | 0.322 | 0.277 | 0.224 | 0.200 | 0.191 | 0.177 | 0.178 | 0.142 | 0.125 | 0.112 | 0.238 |

| 河北 | - | - | - | 1.495 | 1.464 | 1.143 | 1.093 | 0.999 | 0.836 | 0.732 | 0.632 | 0.596 | 0.225 | 0.922 |

| 辽宁 | 1.403 | 1.511 | 1.274 | 1.105 | 0.986 | 0.944 | 0.768 | 1.264 | 0.480 | 0.741 | 0.695 | 0.675 | 0.631 | 0.960 |

| 福建 | 0.336 | 0.313 | 0.284 | 0.233 | 0.288 | 0.204 | 0.187 | 0.218 | 0.203 | 0.195 | 0.190 | 0.167 | 0.160 | 0.229 |

| 山东 | 0.443 | 0.453 | 0.353 | 0.784 | 0.657 | 0.490 | 0.460 | 0.403 | 0.335 | 0.285 | 0.328 | 0.329 | 0.287 | 0.431 |

| 广东 | 0.458 | 0.425 | 0.388 | 0.333 | 0.283 | 0.274 | 0.258 | 0.240 | 0.214 | 0.211 | 0.186 | 0.180 | 0.174 | 0.279 |

| 山西 | 4.833 | 5.483 | 5.497 | 4.800 | 4.126 | 3.917 | 3.553 | 3.010 | 2.925 | 2.750 | 2.341 | 2.163 | 1.935 | 3.641 |

| 吉林 | 0.948 | 0.851 | 0.760 | 0.772 | 0.734 | 1.344 | 1.184 | 0.869 | 0.797 | 0.620 | 0.502 | 0.485 | 0.566 | 0.803 |

| 黑龙江 | - | - | - | 1.636 | 0.884 | 0.882 | 0.953 | 0.896 | 0.744 | 0.776 | 0.628 | 0.571 | 0.520 | 0.849 |

| 安徽 | 2.190 | 1.428 | 1.162 | 1.157 | 1.150 | 1.147 | 0.879 | 0.851 | 0.703 | 0.502 | 0.452 | 0.361 | 0.314 | 0.946 |

| 江西 | 1.666 | 1.469 | 1.238 | 1.202 | 1.085 | 1.103 | 0.904 | 0.743 | 0.634 | 0.543 | 0.431 | 0.406 | 0.359 | 0.906 |

| 湖北 | 0.534 | 0.515 | 0.505 | 0.498 | 0.534 | 0.721 | 0.576 | 0.420 | 0.344 | 0.298 | 0.232 | 0.202 | 0.178 | 0.428 |

| 湖南 | - | 1.869 | 1.420 | 1.505 | 1.359 | 1.004 | 0.910 | 0.741 | 0.587 | 0.481 | 0.372 | 0.448 | - | 0.972 |

| 内蒙古 | 3.240 | 3.086 | 2.633 | 2.314 | 1.620 | 2.050 | 2.286 | 2.141 | 1.858 | 1.476 | 1.212 | 1.323 | 1.229 | 2.036 |

| 重庆 | 0.966 | 0.897 | 0.778 | 0.643 | 0.735 | 0.559 | 0.486 | 0.419 | 0.394 | 0.318 | 0.273 | 0.234 | 0.221 | 0.532 |

| 贵州 | 4.111 | 3.612 | 2.964 | 3.200 | 2.776 | 2.706 | 2.537 | 2.340 | 2.475 | 2.253 | 2.033 | 1.793 | 1.736 | 2.657 |

| 云南 | 1.841 | 1.842 | 1.898 | 1.807 | 1.853 | 2.000 | 1.830 | 1.656 | 1.483 | 1.513 | 1.346 | 1.309 | 1.228 | 1.662 |

| 广西 | 2.094 | 2.304 | 2.027 | 1.838 | 1.586 | 1.805 | 1.635 | 1.379 | 1.302 | 1.036 | 0.876 | 0.767 | 0.642 | 1.484 |

| 陕西 | 1.618 | 1.690 | 1.681 | 1.404 | 0.941 | 0.979 | 0.909 | 0.752 | 0.678 | 0.594 | 0.512 | 0.475 | 0.453 | 0.976 |

| 甘肃 | 2.541 | 1.780 | 1.592 | 2.189 | 2.432 | 2.421 | 2.349 | 2.073 | 1.957 | 1.758 | 1.596 | 1.516 | 1.361 | 1.967 |

| 青海 | 4.293 | 4.392 | 3.937 | 3.818 | 4.079 | 2.517 | 3.917 | 3.445 | 2.484 | 2.594 | 2.440 | 2.252 | 2.210 | 3.260 |

| 宁夏 | 4.023 | 3.324 | 3.835 | 4.073 | 4.142 | 3.191 | 3.006 | 3.355 | 1.982 | 1.795 | 1.601 | 1.735 | 1.600 | 2.897 |

| 新疆 | 2.348 | 2.165 | 2.120 | 2.049 | 2.050 | 2.504 | 2.751 | 2.492 | 2.375 | 2.310 | 2.157 | 2.367 | - | 2.307 |

注:由于《2013年中国统计年鉴》缺少制造业工业总产值数据以及个别地区统计年鉴中2000-2002年和2012年缺失能源统计,部分结果缺失,用“-”表示。 |

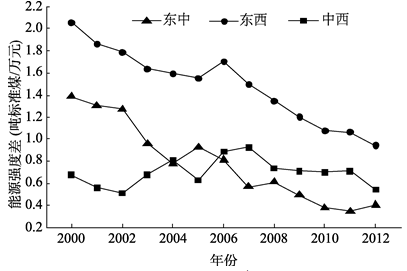

Fig. 1 The change trend of energy intensity difference of eastern, central and western regions of China: 2000-2012图1 2000-2012年东、中、西部能源强度差距的变动趋势 |

Tab. 2 The energy intensity of sub-industries of manufacturing sectors (tons of SCE/10 000 yuan)表2 中国制造业分行业能源强度 (吨标准煤/万元) |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 均值 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 行业1 | 0.461 | 0.430 | 0.395 | 0.298 | 0.252 | 0.243 | 0.213 | 0.192 | 0.173 | 0.146 | 0.116 | 0.103 | 0.252 |

| 行业2 | 0.732 | 0.654 | 0.573 | 0.436 | 0.350 | 0.349 | 0.307 | 0.255 | 0.231 | 0.198 | 0.160 | 0.138 | 0.365 |

| 行业3 | 0.457 | 0.433 | 0.416 | 0.379 | 0.347 | 0.317 | 0.276 | 0.217 | 0.194 | 0.167 | 0.133 | 0.114 | 0.288 |

| 行业4 | 0.209 | 0.190 | 0.162 | 0.147 | 0.109 | 0.098 | 0.087 | 0.072 | 0.057 | 0.052 | 0.043 | 0.045 | 0.106 |

| 行业5 | 0.603 | 0.553 | 0.511 | 0.484 | 0.416 | 0.417 | 0.406 | 0.358 | 0.311 | 0.278 | 0.242 | 0.237 | 0.401 |

| 行业6 | 0.152 | 0.145 | 0.136 | 0.126 | 0.107 | 0.114 | 0.106 | 0.093 | 0.078 | 0.070 | 0.063 | 0.060 | 0.104 |

| 行业7 | 1.427 | 1.290 | 1.236 | 1.053 | 0.834 | 0.850 | 0.750 | 0.579 | 0.540 | 0.499 | 0.395 | 0.353 | 0.817 |

| 行业8 | 1.630 | 1.714 | 1.641 | 1.643 | 1.715 | 1.482 | 1.453 | 1.392 | 1.351 | 1.446 | 1.310 | 1.269 | 1.504 |

| 行业9 | 2.492 | 2.265 | 2.174 | 2.056 | 1.691 | 1.740 | 1.523 | 1.328 | 1.179 | 0.955 | 0.861 | 0.824 | 1.591 |

| 行业10 | 0.345 | 0.295 | 0.257 | 0.225 | 0.180 | 0.267 | 0.233 | 0.188 | 0.170 | 0.142 | 0.124 | 0.107 | 0.211 |

| 行业11 | 1.515 | 1.679 | 1.594 | 1.121 | 0.652 | 0.533 | 0.465 | 0.402 | 0.381 | 0.355 | 0.314 | 0.277 | 0.774 |

| 行业12 | 3.728 | 3.294 | 2.744 | 2.671 | 2.057 | 2.329 | 1.970 | 1.535 | 1.355 | 1.205 | 0.973 | 0.909 | 2.064 |

| 行业13 | 4.006 | 3.467 | 3.141 | 2.820 | 2.346 | 2.493 | 2.288 | 2.088 | 1.947 | 1.864 | 1.679 | 1.527 | 2.472 |

| 行业14 | 1.871 | 1.703 | 1.655 | 1.549 | 1.188 | 1.162 | 1.043 | 1.048 | 0.907 | 0.778 | 0.752 | 0.725 | 1.198 |

| 行业15 | 0.477 | 0.474 | 0.468 | 0.448 | 0.331 | 0.372 | 0.335 | 0.277 | 0.239 | 0.217 | 0.210 | 0.184 | 0.336 |

| 行业16 | 0.411 | 0.378 | 0.339 | 0.281 | 0.176 | 0.208 | 0.181 | 0.150 | 0.122 | 0.118 | 0.101 | 0.103 | 0.214 |

| 行业17 | 0.395 | 0.364 | 0.305 | 0.260 | 0.208 | 0.217 | 0.184 | 0.154 | 0.120 | 0.106 | 0.093 | 0.079 | 0.207 |

| 行业18 | 0.280 | 0.249 | 0.205 | 0.149 | 0.137 | 0.117 | 0.098 | 0.081 | 0.074 | 0.066 | 0.061 | 0.058 | 0.131 |

| 行业19 | 0.134 | 0.120 | 0.124 | 0.111 | 0.092 | 0.086 | 0.079 | 0.071 | 0.065 | 0.058 | 0.053 | 0.050 | 0.087 |

| 行业20 | 0.092 | 0.078 | 0.066 | 0.056 | 0.045 | 0.041 | 0.038 | 0.036 | 0.034 | 0.033 | 0.030 | 0.026 | 0.048 |

| 行业21 | 0.181 | 0.172 | 0.165 | 0.123 | 0.068 | 0.065 | 0.060 | 0.054 | 0.051 | 0.051 | 0.048 | 0.037 | 0.090 |

注:由于《2013年中国统计年鉴》无制造业分行业的工业总产值,因此,2012年全国制造业能源强度缺失。表中,行业1:农副食品加工业;行业2:食品制造业;行业3:饮料制造业;行业4:烟草加工业;行业5:纺织业;行业6:纺织服装制造业;行业7:造纸及纸制品业;行业8:石油加工及炼焦业;行业9:化学原料及化学制品制造业;行业10:医药制造业;行业11:化学纤维制造业;行业12:非金属矿物制品业;行业13:黑色金属冶炼及压延加工业;行业14:有色金属冶炼及压延加工业;行业15:金属制品业;行业16:通用设备制造业;行业17:专用设备制造业;行业18:交通运输设备制造业;行业19:电气机械及器材制造业;行业20:电子及通信设备制造业;行业21:仪器仪表及文化、办公用机械制造业。 |

Tab. 2 The regions with energy intensity of sub-industries is bigger than 1: 2000-2012 (tons of SCE/10 000 yuan)表3 2000-2012年间制造业分行业平均能源强度大于1的省份 (吨标准煤/万元) |

| 能源强度>1的省份 | |

|---|---|

| 行业9 | 北京,天津,福建,山东,辽宁,山西,吉林,安徽,湖北,湖南,江西,内蒙古,贵州,重庆,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业12 | 北京,福建,广东,辽宁,山西,吉林,安徽,湖北,湖南,江西,内蒙古,贵州,重庆,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业13 | 北京,福建,广东,山东,辽宁,山西,吉林,安徽,湖南,江西,内蒙古,贵州,重庆,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业8 | 北京,广东,山东,辽宁,山西,吉林,安徽,湖南,江西,内蒙古,贵州,重庆,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业7 | 辽宁,山西,吉林,安徽,湖南,江西,内蒙古,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业11 | 辽宁,山西,吉林,安徽,湖北,江西,内蒙古,贵州,重庆,陕西,甘肃,新疆 |

| 行业14 | 山西,吉林,内蒙古,贵州,云南,陕西,甘肃,宁夏,青海,新疆 |

| 行业15 | 山西,贵州,青海,新疆 |

| 行业10 | 内蒙古,宁夏,新疆 |

| 行业2 | 山西,宁夏,新疆 |

| 行业16 | 山西,新疆 |

| 行业17 | 青海 |

| 行业1 | 新疆 |

注:行业标识同表2。由于河北、黑龙江、广西缺少2000-2004年分行业的能源数据,故不再对其分行业的能源强度进行分析。 |

Tab. 4 The energy-saving potentiality of manufacturing industry in 23 regions: 2000-2012表4 2000-2012年中国23个省市制造业的平均节能潜力 |

| 分类 | 取值范围(%) | 地区(%) | 数量 |

|---|---|---|---|

| 低节能潜力 | 10 | 天津(3.81) | 1 |

| 中低节能潜力 | (10, 50] | 广东(17.89)、北京(41.12)、湖北(46.44)、山东(46.9) | 4 |

| 中高节能潜力 | (50, 70] | 重庆(56.99) | 1 |

| 高节能潜力 | (70, 90] | 吉林(71.47)、黑龙江(73.03)、江西(74.73)、河北(75.15)、安徽(75.79)、辽宁(76.14)、湖南(76.45)、陕西(76.53)、广西(84.57)、云南(86.22)、甘肃(88.36)、内蒙古(88.75) | 12 |

| 最高节能潜力 | 90 | 新疆(90.08)、贵州(91.38)、宁夏(92.10)、青海(92.98)、山西(93.71) | 5 |

注:绝对趋同法下的节能潜力,以能源强度最低的福建为参考标准。 |

Tab. 5 The energy-saving potentiality of manufacturing industry in three regions (%)表5 三大区域范围视角下各省市制造业的节能潜力(%) |

| 东部地区 | 中部地区 | 西部地区 | |||||

|---|---|---|---|---|---|---|---|

| 省份 | 节能潜力 | 省份 | 节能潜力 | 省份 | 节能潜力 | ||

| 北京 | 41.12 | 山西 | 88.26 | 内蒙古 | 73.85 | ||

| 天津 | 3.81 | 吉林 | 46.72 | 贵州 | 79.96 | ||

| 河北 | 75.15 | 黑龙江 | 49.64 | 云南 | 67.96 | ||

| 辽宁 | 76.14 | 安徽 | 54.79 | 广西 | 64.12 | ||

| 山东 | 46.90 | 江西 | 52.83 | 陕西 | 45.43 | ||

| 广东 | 17.89 | 湖南 | 56.03 | 甘肃 | 72.92 | ||

| 福建 | 0.00 | 湖北 | 0.00 | 青海 | 83.67 | ||

| 宁夏 | 81.62 | ||||||

| 新疆 | 76.92 | ||||||

| 重庆 | 0.00 | ||||||

| 均值 | 43.50 | 均值 | 58.04 | 均值 | 71.83 | ||

注:东、中、西三大区域内制造业能源强度最低的省份分别为福建(0.229)、湖北(0.428)和重庆(0.532)。 |

Tab. 6 The energy-saving potentiality of sub-industries of China表6 中国制造业分行业节能潜力 |

| 分类 | 取值范围(%) | 行业(%) | 数量 |

|---|---|---|---|

| 低节能潜力 | (≤5) | 仪器仪表及文化、办公用机械制造业(-0.093)、专用设备制造业(1.54)、饮料制造业(1.78)、医药制造业(2.25)、食品制造业(2.82)、金属制品业(3.92)、电子及通信设备制造业(4.54)、农副食品加工业(4.75)、化学纤维制造业(4.96) | 9 |

| 中节能潜力 | (5~10) | 造纸及纸制品业(6.1)、黑色金属冶炼及压延加工业(7.63)、电气机械及器材制造业(9.91) | 3 |

| 高节能潜力 | (≥10) | 非金属矿物制品业(10.05)、交通运输设备制造业(10.46)、纺织服装制造业(11.66)、化学原料及化学制品制造业(12.29)、有色金属冶炼及压延加工业(12.88)、石油加工及炼焦业(13.24)、纺织业(14.29)、烟草制品业(18.00)、通用设备制造业(18.35) | 9 |

Tab. 7 Top 5 of the energy-saving potentiality in regions表7 各地区制造业节能潜力排名前五位的行业 |

| 地区 | 行业 |

|---|---|

| 北京 | 石油加工及炼焦业,纺织服装制造业,烟草制品业,交通运输设备制造业,专用设备制造业 |

| 天津 | 石油加工及炼焦业,烟草制品业,纺织服装制造业,化学原料及化学制品制造业,专用设备制造业 |

| 辽宁 | 石油加工及炼焦业,化学纤维制造业,电子及通信设备制造业,专用设备制造业,仪器仪表及文化、办公用机械制造业 |

| 福建 | 石油加工及炼焦业,化学原料及化学制品制造业,黑色金属冶炼及压延加工业,医药制造业,造纸及纸制品业 |

| 山东 | 石油加工及炼焦业,纺织服装制造业,有色金属冶炼及压延加工业,仪器仪表及文化、办公用机械制造业, 电子及通信设备制造业 |

| 广东 | 石油加工及炼焦业,电子及通信设备制造业,纺织服装制造业,专用设备制造业,农副食品加工业 |

| 山西 | 石油加工及炼焦业,电子及通信设备制造业,化学纤维制造业,纺织服装制造业,金属制品业 |

| 吉林 | 石油加工及炼焦业,电子及通信设备制造业,仪器仪表及文化、办公用机械制造业,专用设备制造业,化学纤维制造业 |

| 安徽 | 石油加工及炼焦业,化学纤维制造业,化学原料及化学制品制造业,电子及通信设备制造业,黑色金属冶炼及压延加工业 |

| 江西 | 石油加工及炼焦业,电子及通信设备制造业,专用设备制造业,仪器仪表及文化、办公用机械制造业,化学纤维制造业 |

| 湖北 | 交通运输设备制造业,专用设备制造业,仪器仪表及文化、办公用机械制造业,电子及通信设备制造业,化学纤维制造业 |

| 湖南 | 石油加工及炼焦业,电子及通信设备制造业,有色金属冶炼及压延加工业,黑色金属冶炼及压延加工业, 化学原料及化学制品制造业 |

| 内蒙古 | 石油加工及炼焦业,化学纤维制造业,电子及通信设备制造业,化学原料及化学制品制造业,金属制品业 |

| 重庆 | 石油加工及炼焦业,专用设备制造业,化学原料及化学制品制造业,化学纤维制造业,非金属矿物制品业 |

| 贵州 | 石油加工及炼焦业,有色金属冶炼及压延加工业,电子及通信设备制造业,纺织服装制造业,金属制品业 |

| 云南 | 石油加工及炼焦业,、食品制造业,纺织服装制造业,金属制品业,电子及通信设备制造业 |

| 陕西 | 电子及通信设备制造业,石油加工及炼焦业,金属制品业,化学原料及化学制品制造业,专用设备制造业 |

| 甘肃 | 电子及通信设备制造业,交通运输设备制造业,仪器仪表及文化、办公用机械制造业,石油加工及炼焦业,专用设备制造业 |

| 青海 | 石油加工及炼焦业,专用设备制造业,电子及通信设备制造业,有色金属冶炼及压延加工业,仪器仪表及文化、办公用机械制造业 |

| 宁夏 | 石油加工及炼焦业,专用设备制造业,化学原料及化学制品制造业,交通运输设备制造业,金属制品业 |

| 新疆 | 电子及通信设备制造业,石油加工及炼焦业,专用设备制造业,金属制品业,纺织服装制造业 |

The authors have declared that no competing interests exist.

| [1] |

[

|

| [2] |

[

|

| [3] |

[

|

| [4] |

[

|

| [5] |

[

|

| [6] |

[

|

| [7] |

|

| [8] |

[

|

| [9] |

[

|

| [10] |

[

|

| [11] |

|

| [12] |

[

|

| [13] |

[

|

| [14] |

[

|

| [15] |

[

|

| [16] |

[

|

| [17] |

|

| [18] |

|

| [19] |

[

|

| [20] |

[

|

| [21] |

[

|

| [22] |

[

|

| [23] |

[

|

| [24] |

[

|

| [25] |

[

|

| [26] |

[

|

| [27] |

[

|

| [28] |

[

|

| [29] |

[

|

| [30] |

[

|

| [31] |

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}