Pattern of schedule network in hub airports: From the view of airlines reorganization

Received date: 2014-11-28

Request revised date: 2015-03-04

Online published: 2015-07-12

Copyright

Since the 1980s, due to the aviation deregulation, China's airlines have been reorganized continuously, which resulted in the great changes of the aviation market structure and flight schedule allocation in the airport. Under this background, we here selected four hub airports in Beijing, Shanghai and Guangzhou to analyze the effect of airlines reorganization and deregulation on the schedule allocation during the period of 1988-2012. Firstly, we described the process of China's aviation deregulation and reorganization of airlines, and analyzed its fundamental pattern and features, the changes of airlines structure. Secondly, we analyzed the features and changes of the flight schedules among the airlines and major aviation groups, and concluded the pattern of aviation market structure. Finally, we probed the differences and changes of flight schedule network. The results show that the reorganization of airlines, under the government's support, shaped four mutually independent paths dominated by four core airlines. Particularly, the monopoly level of flight schedule allocation and aviation market was strengthened, and a pair pattern of 'base airport-base ariline/group' was shaped with the base airline/group owning the predominance in its base airport. The base airline/group not only monopolized the allocation of schedule in all flight ranges but also exerted great influence on the schedule organization from the hub to both large and small cities. This research reveals the regularities of airlines reorganization in the hub airport.

Key words: airlines reorganization; hub airport; flight; temporal-spatial network; monopoly

WANG Chengjin , WANG Wei , WANG Jiao'e . Pattern of schedule network in hub airports: From the view of airlines reorganization[J]. GEOGRAPHICAL RESEARCH, 2015 , 34(6) : 1029 -1043 . DOI: 10.11821/dlyj201506003

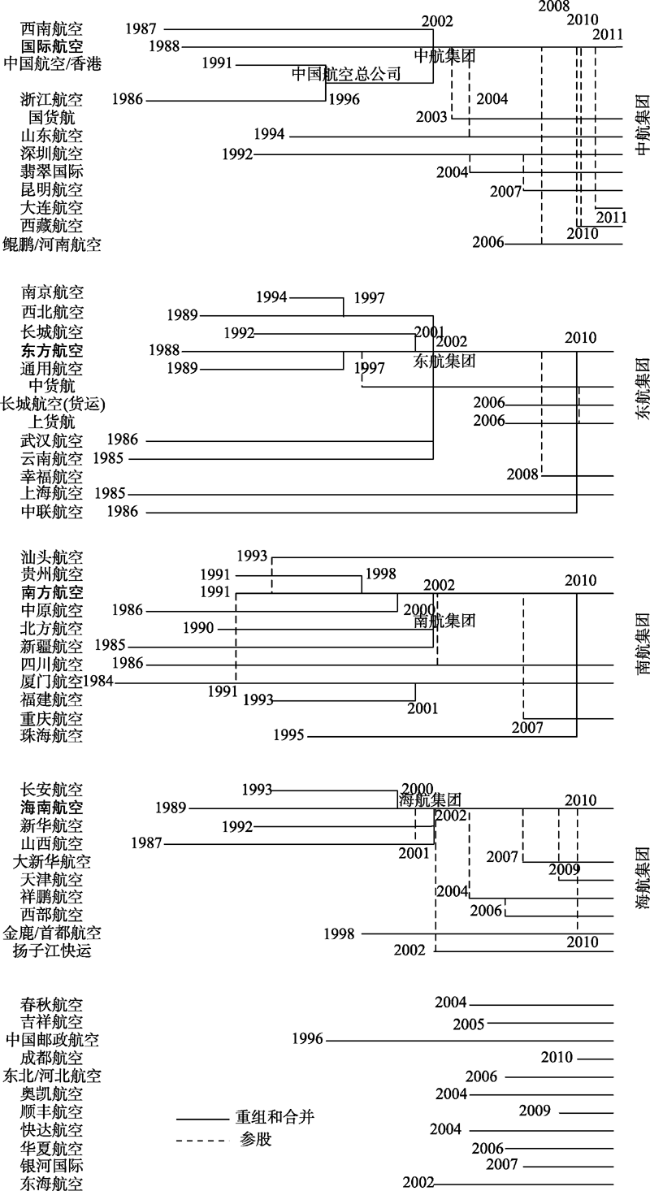

Fig. 1 Restructuring roadmap of China's airlines since 1980图1 1980年代以来中国航空公司重组路线图 |

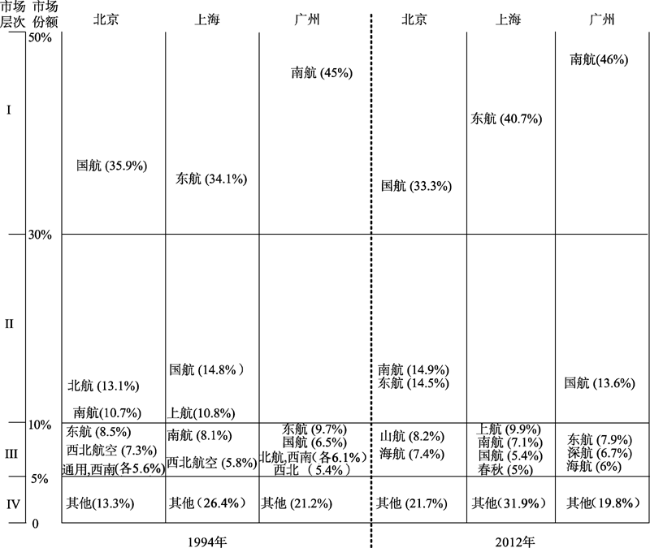

Tab. 1 Airlines structure at three hub cities in 1994 and 2012表1 1994年和2012年三大城市的航空公司结构 |

| 时间 | 北京 | 上海 | 广州 | |||||

|---|---|---|---|---|---|---|---|---|

| 集团 | 公司 | 集团 | 公司 | 集团 | 公司 | |||

| 1994年 | 国航、北方航空、南航、东航、西北航空、通用航空、西南航空、上航、川航、长城航空、新华航空、新疆航空、云南航空、厦航、深航、海航、武汉航空 | 东航、国航、上航、南航、西北航空、西南航空、北方航空、长城航空、通用航空、川航、新华航空、云南航空、厦航、新疆航空、深航、海航、武汉航空 | 南航、东航、国航、北方航空、西南航空、西北航空、通用航空、上航、长城航空、云南航空、川航、新疆航空、厦航、贵州航空、海航、武汉航空、新华航空 | |||||

| 2012年 | 中航 | 国航、山航、深航 | 中航 | 国航、深航、山航 | 中航 | 国航、深航、山航 | ||

| 东航 | 东航、上航 | 东航 | 东航、上航 | 东航 | 东航、上航 | |||

| 南航 | 南航、厦航、川航、重庆航空 | 南航 | 南航、厦航、川航、重庆航空 | 南航 | 南航、厦航、川航、重庆航空 | |||

| 海航 | 海航、大新华航空、首都航空、天津航空、祥鹏航空 | 海航 | 海航、天津航空 | 海航 | 海航、首都航空、扬子江快运、重庆西部航空 | |||

| 其他 | 其他 | 春秋航空、吉祥航空 | 其他 | 春秋航空、邮政航空、奥凯航空、河北航空、成都航空、顺丰航空 | ||||

注:不包含国际航空公司和港澳台航空公司。 |

Fig. 2 Market structure of airlines at the hub airports图2 枢纽机场中航空公司的市场层次 |

Tab. 2 Schedules and proportion of four aviation groups in Beijing, Shanghai and Guangzhou表2 四大航空集团在北京、上海、广州的航班数量及比重 |

| 航空集团 | 北京 | 上海 | 广州 | |||||

|---|---|---|---|---|---|---|---|---|

| 数量(次) | 比重(%) | 数量(次) | 比重(%) | 数量(次) | 比重(%) | |||

| 中航集团 | 1352 | 52.44 | 265 | 13.49 | 307 | 24 | ||

| 东航集团 | 455 | 17.65 | 1391 | 70.82 | 144 | 11.26 | ||

| 南航集团 | 514 | 19.94 | 276 | 14.05 | 741 | 57.94 | ||

| 海航集团 | 257 | 9.97 | 32 | 1.63 | 87 | 6.8 | ||

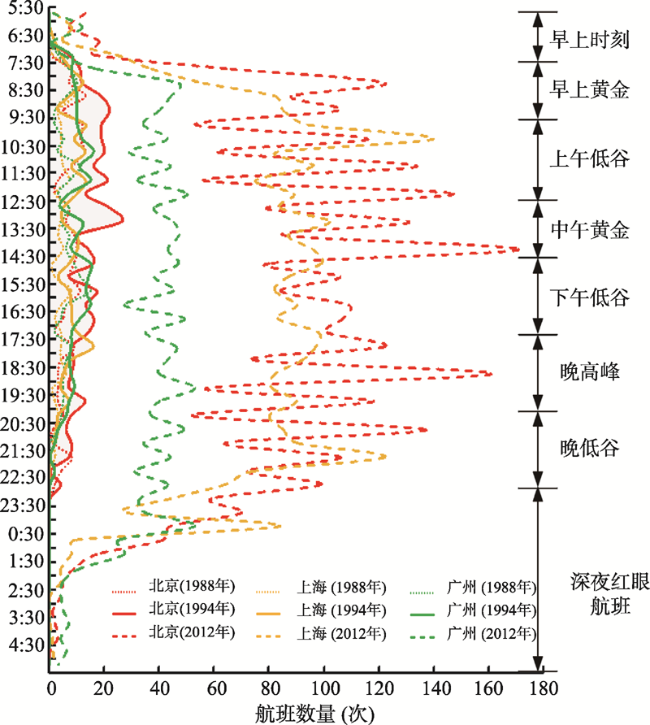

Fig. 3 Temporal structure at Beijing, Shanghai and Guangzhou airports in 1988, 1994 and 2012图3 1988年、1994年和2012年北京、上海和广州航班时刻结构 |

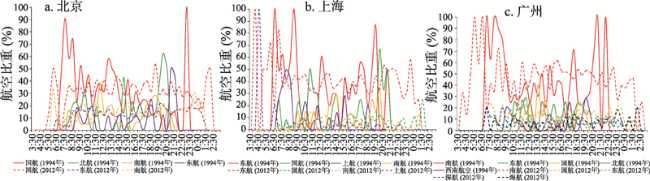

Fig. 4 Temporal structure of main airlines at Beijing, Shanghai and Guangzhou in 1994 and 2012图4 1994和2012年航空公司在北京、上海和广州的航空比重 |

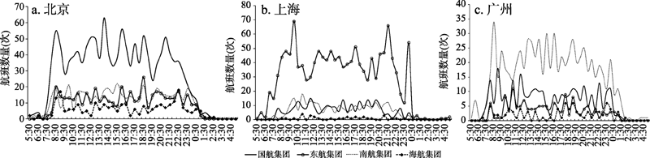

Fig. 5 Schedule structure of four aviation groups at Beijing, Shanghai and Guangzhou airports图5 四大航空集团在北京、上海、广州的航班时刻资源 |

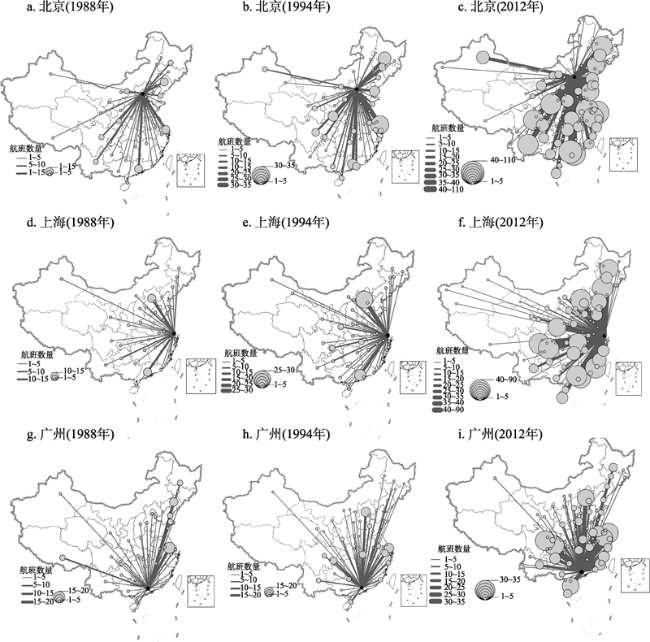

Fig. 6 Flights at Beijing, Shanghai, Guangzhou airports in 1988, 1994 and 2012图6 1988年、1994年、2012年北京、上海、广州的航班联系 |

Tab. 4 The number of schedule-connecting cities and of major routes for airlines表4 主要航空公司的航班联系城市数量及城市 |

| 1994年 | 2012年 | |||||||

|---|---|---|---|---|---|---|---|---|

| 公司 | 北京 | 上海 | 广州 | 公司 | 北京 | 上海 | 广州 | |

| 国航 | 40:上海、 呼和浩特 | 4:北京 | 9 | 国航 | 76:上海、深圳、成都、广州、 杭州、青岛 | 18:北京 | 34 | |

| 东航 | 9:上海 | 24:北京 | 14 | 东航 | 38:上海、昆明 | 81:北京、武汉、深圳、沈阳、厦门、成都、哈尔滨、重庆、长沙、广州、西安、广州、大连 | 27 | |

| 南航 | 13:广州、 深圳、武汉 | 10 | 46:北京、桂林、武汉、海口、 厦门、汕头 | 南航 | 48:上海 | 29:北京 | 69:海口 | |

| 海航 | 1 | 1 | 1 | 海航 | 44 | 6 | 22 | |

| 川航 | 7:成都 | 4 | 4 | 川航 | 7 | 2 | 3 | |

| 上航 | 6:上海 | 19 | 7 | 上航 | 9 | 57 | 6 | |

| 厦航 | 2 | 3 | 2 | 厦航 | 6 | 5:厦门 | 5 | |

| 深航 | 1 | 1 | 深航 | 13:深圳 | 10:北京 | 26 | ||

| 北方航空 | 11:大连、哈尔滨、长春、沈阳 | 7 | 12 | 金鹿航空 | 6 | |||

| 西北航空 | 14:兰州、西安 | 6 | 8:西安 | 春秋航空 | 29 | 2 | ||

| 通用航空 | 12:太原 | 3 | 7 | 吉祥航空 | 30 | |||

| 西南航空 | 11:成都 | 8 | 9:成都 | 山东航空 | 30:青岛 | 9 | 3 | |

| 长城航空 | 5 | 5 | 5 | 重庆航空 | 2 | 1 | 1 | |

| 新疆航空 | 4 | 2 | 3 | 天津航空 | 7 | 1 | ||

注:1. 冒号前的数字表示航空公司联系的城市数量;2. 1994年采用一周的航班数据,且仅列出航班数量超过5个的城市,2012年仅列出航班数量超过12个的城市。 |

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

[

|

| [5] |

[

|

| [6] |

[

|

| [7] |

[

|

| [8] |

[

|

| [9] |

[

|

| [10] |

[

|

| [11] |

[

|

| [12] |

[

|

| [13] |

[

|

| [14] |

|

| [15] |

[

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}