Spatial organization and network externalities of the cluster networks in China's semiconductor industry: A view on production segments of semiconductor industrial value chain

Received date: 2023-07-24

Accepted date: 2024-02-21

Online published: 2024-04-12

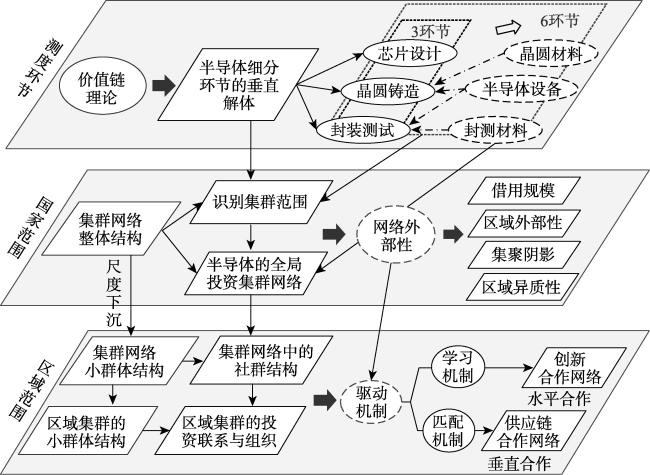

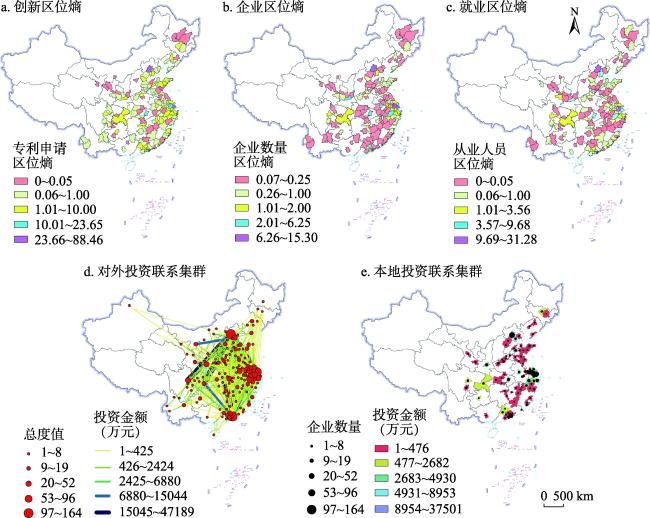

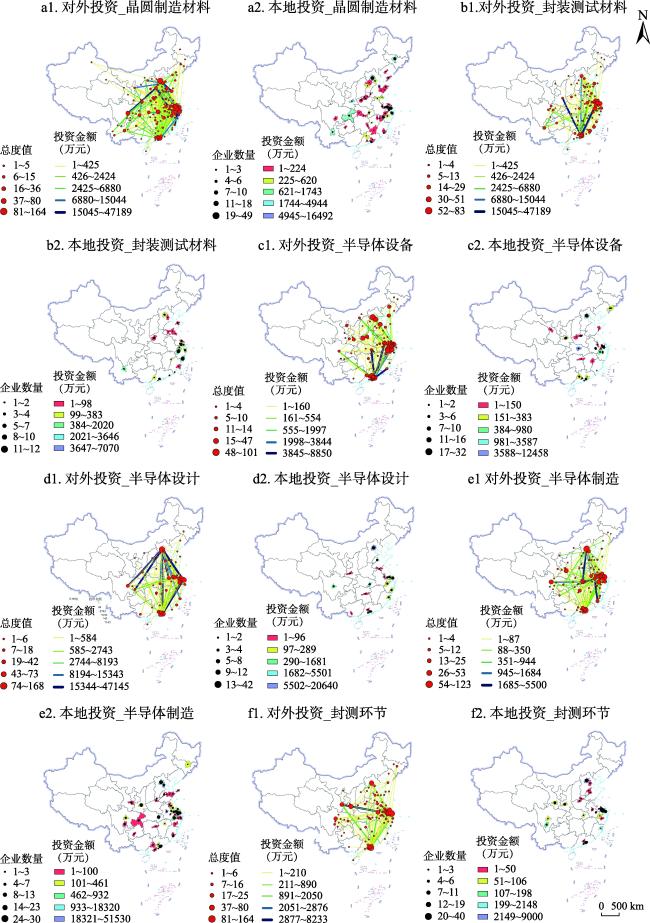

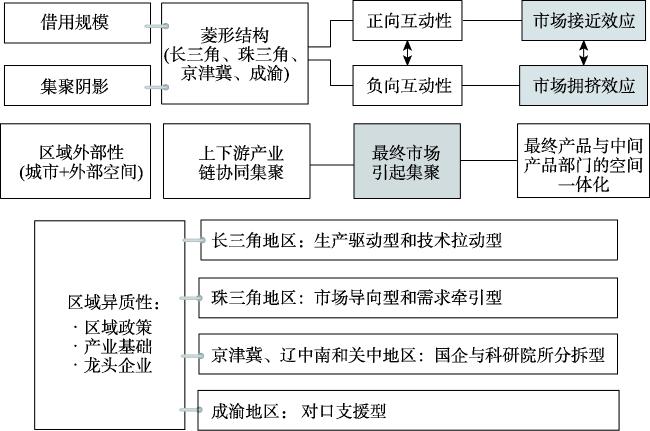

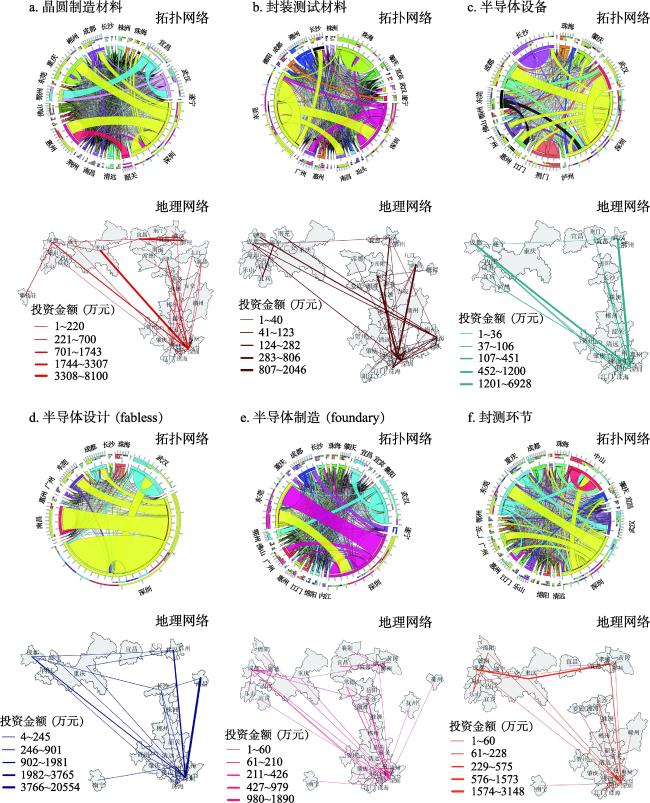

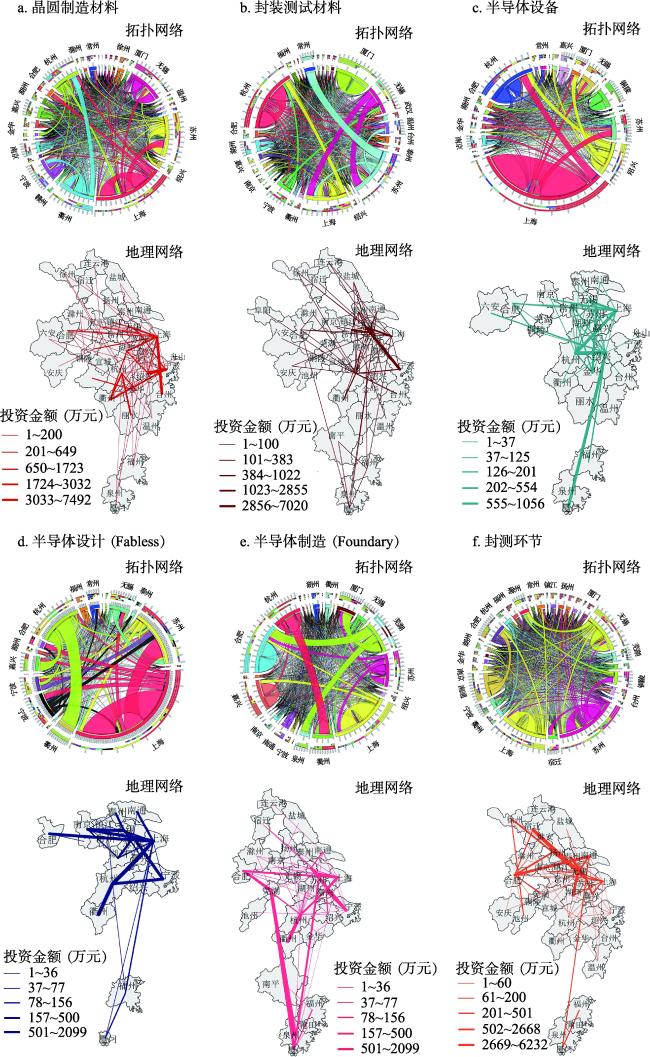

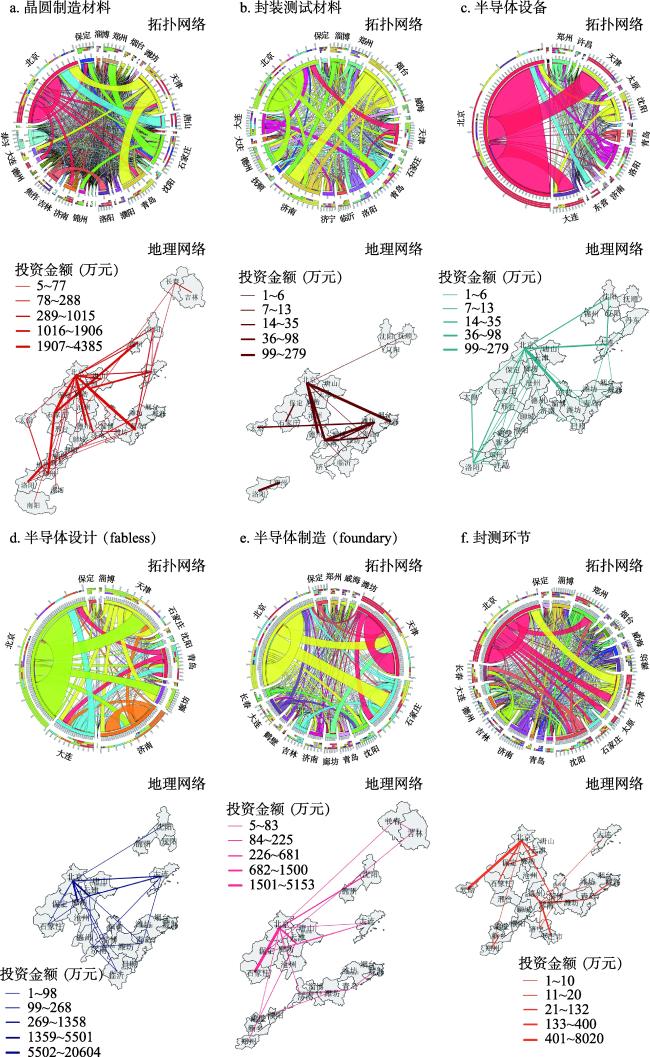

The paper employs the investment statistical data of China's semiconductor enterprises in 2020, from the perspective of semiconductor production segments accommodating wafer materials, packaging materials, equipment, design, manufacturing and assembly, testing and packaging (APT). We aims to examine the geographical distribution and regional organization of China's semiconductor industry investment clusters. The empirical results are shown as follows: (1) Firms in each single value segment are contiguously clustered in the Yangtze River Delta (YRD), Pearl River Delta (PRD), Beijing-Tianjin-Hebei (BTH) region, Fuzhou- Xiamen coastal area and Chengdu-Chongqing region. Among them, the YRD is a highly agglomerated area of semiconductor materials, equipment, manufacturing and APT, while the PRD is the most pronounced congeries of semiconductor design. (2) Semiconductor cluster networks exhibit positive and negative externalities in borrowed scale and agglomeration shadows, promoting synergistic agglomeration and spatial integration of final and intermediate goods through regional externalities. As for the regional heterogeneity, the YRD cluster network is the production-driven and technology-led type; the PRD one is oriented towards market-led and demand-led; the cluster type in the mega-regions of BTH, Central-Southern Liaoning and Guanzhong is characterized by spin-offs of state-owned enterprises, military enterprises and research institutes. (3) Wafer materials, equipment, and manufacturing communities tend to cluster growth on a small scale, manifested cross-border investment within the regional hinterland in a short distance. There is the tiptop nucleated cluster preference in design community, comprising local investment clusters, intra-regional investment clusters closely and inter-regional clusters remotely. Yet, there is obvious cluster trend in packaging materials and APT communities, whose investment linkages are mainly built via scattered investment in a long-distance span. (4) In terms of regional organization and spatial structure, the semiconductor investment layouts of the BTH, PRD and YRD regions are characterized by single-core, dual-core and multi-core community linkages, respectively. The semiconductor design and equipment segments are more apt to the single-core cluster structure, the semiconductor manufacturing segment is more inclined to dual-core cluster structure, and wafer materials, packaging materials and APT segments are more inclined to multi-core or homogeneous growth structures. Based on the preceding results, we put forward specific suggestions towards investment optimization of China's semiconductor industry.

LIU Qing , XUE Desheng , HUANG Gengzhi , JIANG Xiaorong . Spatial organization and network externalities of the cluster networks in China's semiconductor industry: A view on production segments of semiconductor industrial value chain[J]. GEOGRAPHICAL RESEARCH, 2024 , 43(4) : 909 -930 . DOI: 10.11821/dlyj020230594

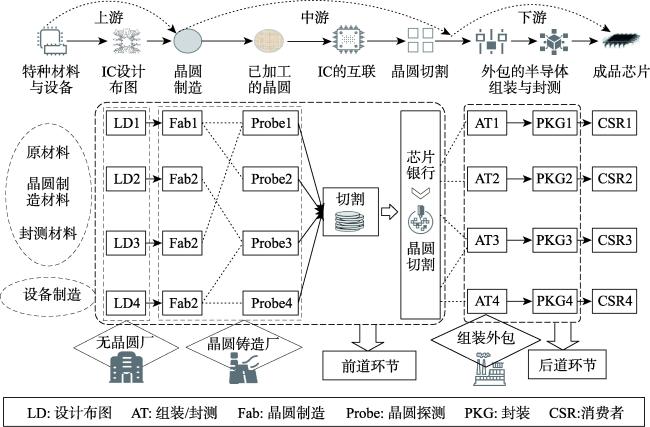

图2 半导体产业价值链流程(基于Fabless+Foundary+OSAT model)Fig. 2 Principal stages in the process of semiconductor production (based on Fabless+Foundary+OSAT model) |

表1 半导体产业部门分类及零部件组成Tab. 1 Segment classification and component composition in the semiconductor industry |

| 一级分类 | 二级分类 | 部门细分 | 组成/组件 |

|---|---|---|---|

| 晶圆材料 | 前道材料 | 硅片 | 单晶硅、多晶硅、非晶硅、碳化硅衬底材料、抛光材料 |

| 溅射靶材 | 单质金属靶材、合金靶材、陶瓷化合物靶材 | ||

| 抛光材料 | 金属薄膜CMP、氧化硅薄膜CMP、硅薄膜CMP | ||

| 光刻胶 | 光引发剂、树脂、溶材料剂、活性稀释剂 | ||

| 特种气体 | 外延气体、掺杂气体、CVD、离子注入、刻蚀 | ||

| 光掩膜 | 烙版(Chrome)、干版、凸版、液体凸版 | ||

| 高纯化学剂 | 通用湿电子化学品、功能性湿电子化学品、超纯元素 | ||

| 封测材料 | 后道材料 | 封装与测试 材料 | 引线框架、IC载板、膜封材料、锡球、键合金丝、聚酰亚胺、封装基板、电镀液、涂料、磁性材料、铜箔基材/散热基材、IC封装高密度印制电路板、覆铜板、绝缘板、多层板黏结片、耗材 |

| 半导体 设备 | 晶圆制造设备(前道) | 光刻机 | EUV、ArF lm、ArF Dry、KrF、i-line |

| 刻蚀机 | 介质刻蚀机、硅刻蚀机、金属刻蚀机 | ||

| 薄膜沉积设备 | 化学气相沉积(CVD)、物理气相沉积(PVD)、原子层沉积(LAD) | ||

| 清洗机 | 单片清洗、槽式多片清洗、单片槽式组合、全自动槽式清洗 | ||

| 其他设备 | 去胶机、涂胶显影机、CMP设备、离子注入机、热处理、量测设备 | ||

| 封装设备 (后道设备) | 机械设备厂商 | 打线机、耦合机、中高变频设备、植球机、贴膜机、减薄机、晶圆安装机、划片机、装片机、注塑机、引线键合机、切筋/成型设备 | |

| 测试设备 (后道设备) | 晶圆测试与 终端测试 | 测试机、探针台、分选机、光学自动检测设备 | |

| 半导体 设计 | IC布图设计 | 电子设计自动 化/知识产权 | 射频芯片、移动芯片、无线通信芯片、存储芯片、触控芯片、图像传感芯片(CMOS) |

| 制造 | 晶圆加工 | 制程工艺 | 沉积、清除、成像(光刻技术)、掺杂、分立器件制造、电子元器件、半导体器件、模组配件制造、电子器件的专用零部件制造 |

| 封装测试 | 后端工艺 | 先进封装 中测与终测 | 倒装芯片、3D IC堆叠、WLP、硅通孔技术TSV、系统级封装SiP; 针测、技术检测、编带测试、烧录测试 |

注:由于本文的研究聚焦在主要面向半导体生产领域的价值环节,不包含下游的客户分销与服务环节。 |

真诚感谢匿名评审专家在论文评审中所付出的宝贵时间和精力,专家对本文研究思路、引言完善、理论基础与解释框架、解释机制、概念界定、逻辑结构等方面的修改意见,使本文获益匪浅。

| [1] |

尹丽波. 集成电路发展报告 (2018—2019). 北京: 社会科学文献出版社, 2019: 3-8.

[

|

| [2] |

|

| [3] |

The State Council of the People's Republic of China. Made in China 2025. http://www.gov.cn/zhengce/content/2015-05/19/content_9784.html, 2015-05-08.

|

| [4] |

刘清, 杨永春, 蒋小荣, 等. 基于全球价值链的全球化城市网络分析: 以苹果手机供应商为例. 地理学报, 2021, 76(4): 870-887.

[

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

彼得·迪肯. 全球性转变:重塑21世纪的全球经济地图. 刘卫东译. 北京: 商务印书馆, 2007.

[

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

刘清, 杨永春, 蒋小荣. 全球价值生产的空间组织: 以苹果手机供应链为例. 地理研究, 2020, 39(12): 2743-2762.

[

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

石崧. 从劳动空间分工到大都市区空间组织. 上海: 华东师范大学博士学位论文, 2005: 126-158.

[

|

| [34] |

|

| [35] |

吴聘奇. 中国台湾省IC产业的发展模式与空间扩散研究. 上海: 华东师范大学博士学位论文, 2008: 3-18.

[

|

| [36] |

|

| [37] |

周灿, 曹贤忠, 曾刚. 中国电子信息产业创新的集群网络模式与演化路径. 地理研究, 2019, 38(9): 2212-2225.

[

|

| [38] |

|

| [39] |

林柄全. 集群间合作对企业选址及生产率的影响研究. 上海: 华东师范大学博士学位论文, 2020: 91-126.

[

|

| [40] |

谭爽, 魏冶, 李晓玲, 等. 不同邻近性视角下城市网络外部性、集聚外部性对城市经济的影响: 以辽宁省城市网络为例. 地理研究, 2022, 41(9): 2404-2417.

[

|

| [41] |

朱彤. 外部性、网络外部性与网络效应. 经济理论与经济管理, 2001, (11), 60-64.

[

|

| [42] |

刘贺, 李雪铭, 田深圳, 等. 集聚外部性、网络外部性与城市经济发展. 干旱区资源与环境, 2023, 37(6): 38-45.

[

|

| [43] |

张洪鸣, 孙铁山. 中国城市群城市经济增长的网络外部性及其作用机制. 经济与管理研究. 2022, 42(2): 48-64.

[

|

| [44] |

张云伟. 跨界产业集群之间合作网络研究:以张江与新竹产业为例. 上海: 华东师范大学, 2013: 56-88.

[

|

| [45] |

|

| [46] |

余盛. 芯片战争. 武汉: 华中科技大学出版社, 2022: 764-950.

[

|

| [47] |

杨健楷. 中国芯片往事. 北京: 电子工业出版社, 2023: 84-209.

[

|

| [48] |

杨海深. 基于网络外部性与水平差异化的链与链纵向结构均衡. 重庆理工大学学报: 社会科学, 2023, 36(4), 133-144.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}