中国跨国公司对越南投资的区位选择与空间组织模式研究

|

梁育填(1982-),男,广东揭阳人,博士,教授,研究方向为经济地理与区域发展、海外投资与东南亚研究、产业发展与空间规划、人文-经济地理时空过程模拟。E-mail: lytian@mail.sysu.edu.cn |

收稿日期: 2024-05-17

录用日期: 2024-12-03

网络出版日期: 2025-03-04

基金资助

国家自然科学基金项目(42271180)

国家自然科学基金项目(41871114)

教育部人文社会科学重点研究基地项目(23JJD770003)

Location choice and spatial organization pattern of Chinese multinational companies investing in Vietnam

Received date: 2024-05-17

Accepted date: 2024-12-03

Online published: 2025-03-04

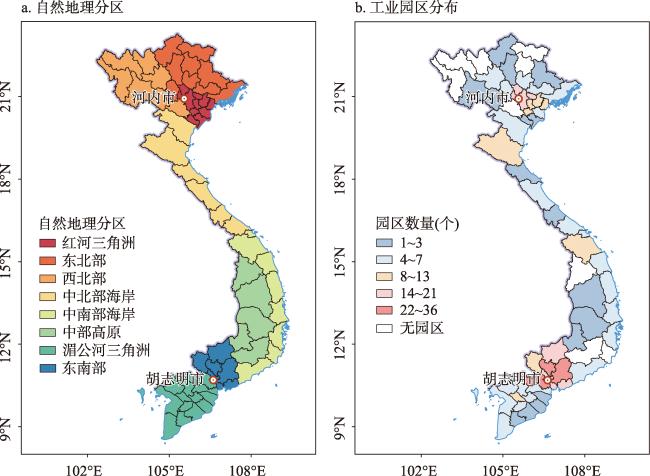

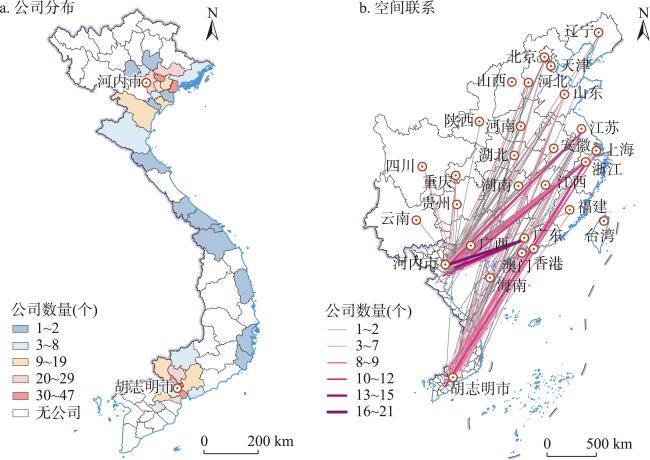

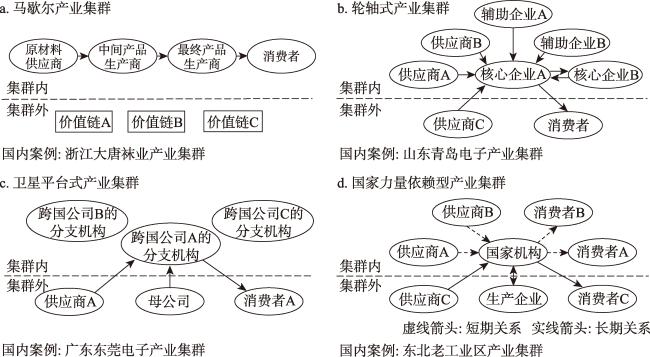

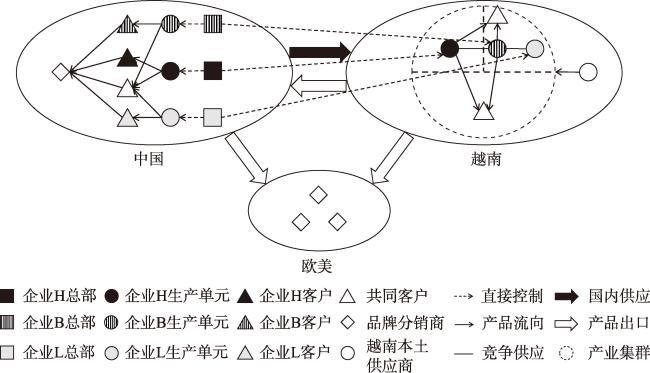

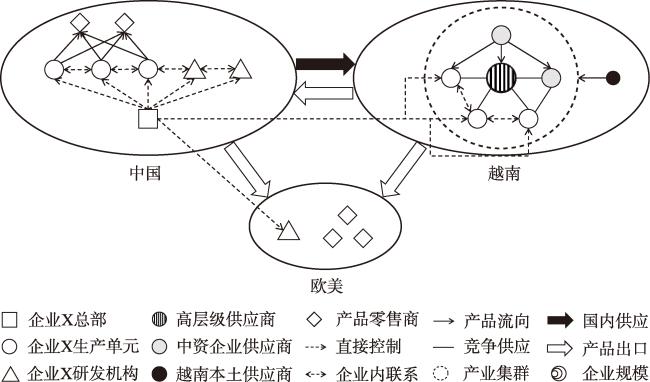

随着中国企业“走出去”步伐的日益加速,越南作为东南亚地区的主要国家,成为了中国企业海外投资的重点地区。本文以中国上市公司为研究对象,基于区位理论与产业集群理论,采用非参与式观察、半结构式访谈、回归分析等方法,探讨中国跨国公司投资越南的区位选择影响因素以及其空间组织模式。研究结论如下:① 投资越南的中国跨国公司主要来自中国东部沿海地区,多属电子制造业、电气机械制造业和纺织服装业。② 子公司集中在越南红河三角洲和东南部地区,其中电子制造业、电气机械制造业企业主要分布在越南北部,纺织服装业企业在越南南北均匀分布。③ 中国跨国公司对越投资倾向于邻近国内供应端、交通发达、劳动力资源丰富、外资集聚、环保力度较低的越南省份地区。④ 中国跨国公司在越南主要以工业园区为载体进行空间组织,纺织服装业企业呈现卫星平台式集群,电子制造业企业通过跟随大型客户转移从而呈现卫星-轮轴式集群。该研究可以对中国企业投资越南和政府制定对外产业政策提供科学参考。

梁育填 , 卢澈 , 郭子靖 , 李尚谦 , 司月芳 . 中国跨国公司对越南投资的区位选择与空间组织模式研究[J]. 地理研究, 2025 , 44(3) : 842 -860 . DOI: 10.11821/dlyj020240442

With the accelerating pace of Chinese companies "going out" under the background of the Belt and Road Initiative and China-US Trade Friction, Vietnam, as a major country in Southeast Asia which undertakes new round of global industrial transfer, has become a key area for Chinese companies to invest overseas. The study takes Chinese listed companies as the research object, based on the theories of location and industrial cluster, and adopts non-participant observation, semi-structured interview and regression analysis methods to explore the influencing factors of the location choice of Chinese multinational companies' investment in Vietnam as well as their spatial organization pattern in specific subnational areas. The conclusions are as follows: (1) Chinese multinational companies investing in Vietnam are mainly from the developed areas of coastal China such as Guangdong, Jiangsu, Zhejiang and Shanghai, most of which boast the electronic information manufacturing industry, electrical machinery and equipment manufacturing industry, and textile and garment industry. (2) The subsidiaries of Chinese multinational companies investing in Vietnam are concentrated in the Red River Delta around Hanoi city and the Southeast Region around Ho Chi Minh city, of which the electronic information manufacturing industry ones and electrical machinery and equipment manufacturing industry ones are mainly distributed in northern Vietnam, while the textile and garment industry ones are evenly distributed in the north and south of the country. (3) Chinese multinational companies tend to invest in provinces of Vietnam which are adjacent to their supply end in China and with well-developed transportation conditions, rich labor resources, clustered foreign capital and weak environmental protection. (4) Chinese multinational companies investing in Vietnam mainly take industrial parks as the carrier for their spatial organization, and those from the textile and garment industry gather as a satellite platform cluster, while others from the electronic information manufacturing industry form a satellite hub-and-spoke cluster through the "follow sourcing" of large customer transfer. The research can provide scientific reference for Chinese companies to invest in Vietnam or other countries in Southeast Asia, and also for the Chinese government to formulate policies for outward foreign direct investment and industrial transfer in the future.

表1 访谈对象及内容Tab. 1 Interview subjects and contents |

| 访谈对象 | 访谈内容 |

|---|---|

| 中华人民共和国驻胡志明市总领事馆某处领导(A1、A2、A3) | 中国对越投资发展历程、越南外资发展历程、越南营商环境 |

| 越南中国商会某分会高层(B1、B2、B3) | 中国对越投资发展历程、中国跨国公司生产经营模式 |

| 中越合建工业园管理人员(C1、C2) | 园区发展现状、越南工业园区概况 |

| 中资工业园管理人员(D2、D2) | 中国企业对越南投资动机、越南要素禀赋情况 |

| 中国跨国公司管理人员(E1、E2、E3、E4) | 中国企业对越南投资未来趋势、企业经营情况 |

表2 回归模型所用变量及数据来源Tab. 2 Variables and data sources used in the regression model |

| 变量名 | 变量含义 | 数据来源 |

|---|---|---|

| 投资越南的中国跨国公司数量 | 越南某省来自不同中国省份的跨国公司数量 | 国泰安数据库(https://data.csmar.com/)、中国证券监督委员会网站(http://www.csrc.gov.cn/)、企业工商信息查询平台(https://www.qcc.com/)、越南企业信息网站(https://masothue.com/) |

| 制造业企业数量 | 越南某省来自不同中国省份的制造业跨国公司数量 | |

| 电子制造业企业数量 | 越南某省来自不同中国省份的电子制造业跨国公司数量 | |

| 纺织服装业企业数量 | 越南某省来自不同中国省份的纺织服装业跨国公司数量 | |

| 电气机械制造业企业数量 | 越南某省来自不同中国省份的电气机械制造业跨国公司数量 | |

| 中越省级行政区距离 | 中国省级行政区与越南省级行政区间欧式距离取自然对数 | 谷歌地图开源平台 (https://www.google.com/maps/) |

| 道路密度 | 越南某省三级及以上道路的路网密度加1取自然对数 | OpenStreetMap地图数据开源平台 (https://www.openstreetmap.org/) |

| 适龄劳动力数量 | 2021年越南某省15岁以上劳动力数量取自然对数 | 越南统计局网站 (https://www.gso.gov.vn/) |

| 适龄受教育劳动力占比 | 2021年越南某省15岁以上受教育劳动力占该省总人口占比取自然对数 | |

| 外资累计额 | 2021年越南某省FDI累计额取自然对数 | |

| 每日人均固体废物处理量 | 2019年越南某省每日人均固体废物处理量加1取自然对数 | |

| 人均GDP | 2021年越南某省人均GDP取自然对数 | |

| 省级竞争力指数 | 2021年越南某省省级竞争力指数 | 越南省级竞争力指数网站 (https://pcivietnam.vn/en) |

| 母公司所在地沿海 | 中国跨国公司母公司所在中国省级行政区是否沿海,虚拟变量 | |

| 中国商会 | 中国跨国公司所在地是否驻有母公司来源地设立的中国商会,虚拟变量 | 越南中国商会网站 (http://www.vietchina.org/) |

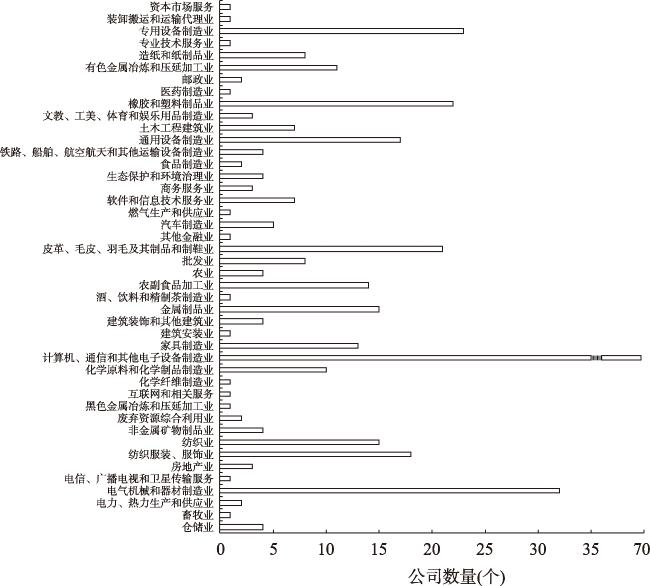

图2 投资越南的中国跨国公司的行业分布Fig. 2 Industry distribution of Chinese multinational companies investing in Vietnam |

表3 回归模型中变量描述性统计Tab. 3 Descriptive statistics of variables in regression model |

| 变量类型 | 变量 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| 被解释变量 | 投资越南的中国跨国公司(个) | 0.188 | 1.095 | 0 | 20 |

| 制造业企业(个) | 0.159 | 1.015 | 0 | 20 | |

| 电子制造业企业(个) | 0.035 | 0.410 | 0 | 11 | |

| 纺织服装业企业(个) | 0.017 | 0.279 | 0 | 10 | |

| 电气机械制造业企业(个) | 0.016 | 0.172 | 0 | 3 | |

| 交通条件 | 中越省级行政区距离(km) | 7.593 | 0.520 | 5.503 | 8.492 |

| 道路密度(km/km2) | 0.386 | 0.181 | 0.144 | 0.842 | |

| 劳动力资源 | 适龄劳动力(万人) | 0.646 | 0.062 | 0.497 | 0.844 |

| 适龄受教育劳动力(万人) | 0.567 | 0.074 | 0.450 | 0.837 | |

| 外资集聚 | 外资累计额(亿美元) | 0.073 | 0.023 | 0.004 | 0.109 |

| 环境规制 | 每日人均固体废物处理量(t) | 0.293 | 0.146 | 0.096 | 0.691 |

| 关系网络 | 中国商会 | 0.009 | 0.096 | 0 | 1 |

| 控制变量 | 母公司所在地沿海 | 0.323 | 0.468 | 0 | 1 |

| 人均GDP(美元) | 7.968 | 0.433 | 7.202 | 9.472 | |

| 省级竞争力指数 | 64.676 | 3.323 | 56.287 | 73.022 |

表4 基准回归结果Tab. 4 Results of estimated models |

| 变量类型 | 变量名 | 总样本-数量(I) | 制造业-数量(II) | 总样本-资产(III) | 制造业-资产(IV) |

|---|---|---|---|---|---|

| 自变量 | |||||

| 交通条件 | LNdistance | -1.222*** | -1.574*** | -6.989*** | -46.483*** |

| LNroad | 3.148*** | 2.703*** | 102.850** | 81.808* | |

| 劳动力资源 | LNlabour | 1.642*** | 1.696*** | 38.227* | 42.870* |

| LNtrainedlab | -1.319*** | -1.600** | -19.503 | -32.858 | |

| 外资集聚 | LNfdi | 1.009*** | 1.051*** | 52.365*** | 56.192** |

| 环境规制 | LNwaste | -1.131 | -1.970 | -95.264* | -123.584** |

| 关系网络 | CoC | 0.159 | 0.443 | 33.691 | 23.946 |

| 控制变量 | Coastal | 1.917*** | 2.158*** | 129.324*** | 123.087*** |

| LNpGDP | -1.568*** | -1.386** | -25.382 | -23.840 | |

| PCI | 0.041 | 0.057 | 3.528 | 5.364* | |

| 常数项 | Constant | 4.135 | 5.602 | -578.345** | -617.817** |

| 膨胀因子 | |||||

| 来源地发展水平 | Coastal | -1.444*** | -0.794* | ||

| 投资地发展水平 | LNpgdp | -2.454*** | -1.943*** | ||

| 常数项 | Constant | 21.232*** | 17.083*** | ||

| 观测值数量(个) | 1953 | 1953 | 1953 | 1953 | |

| 非0观测值数量(个) | 122 | 105 | 122 | 105 | |

| Log Likelihood | -505.420 | -450.060 | -912.340 | -808.480 | |

| Prob>chi2 | 0.000 | 0.000 | 0.000 | 0.000 | |

| Alpha系数 | 1.700 | 1.220 | |||

| Vuong系数 | 1.940 | 1.700 | |||

| Prob>Z | 0.026 | 0.045 | |||

注:* p<0.10,** p<0.05,***p<0.01。 |

表5 异质性分析结果Tab. 5 Results of estimated model by industries, ownerships and regions |

| 变量类型 | 变量名 | 电子 制造业 | 纺织 服装业 | 电气机械 制造业 | 国有 企业 | 民营 企业 | 发达 地区 | 欠发达 地区 |

|---|---|---|---|---|---|---|---|---|

| 自变量 | ||||||||

| 交通条件 | LNdistance | -2.366*** | 0.578 | -0.734 | -0.568* | -1.191*** | -1.489*** | -0.864** |

| LNroad | 2.061 | 4.651* | -4.366** | 4.148** | 2.769*** | 3.807*** | 3.572* | |

| 劳动力资源 | LNlabour | 0.395*** | 0.743 | -1.293 | 0.764 | 1.793*** | 2.213*** | 1.273* |

| LNtrainedlab | -0.820 | -1.232 | 2.280* | -0.861 | -1.438*** | -2.558*** | -0.334 | |

| 外资集聚 | LNfdi | 0.932*** | 1.369** | 1.365*** | 1.367*** | 0.922*** | 1.316*** | 0.791*** |

| 环境规制 | LNwaste | -2.524 | -2.730 | -8.761*** | 1.402 | -1.373 | 2.976** | -5.508*** |

| 关系网络 | CoC | 0.487 | -15.000 | 0.339 | 0.183 | 0.258 | 0.087 | |

| 控制变量 | Coastal | 1.298** | -0.301 | -0.217 | -0.718 | 1.659*** | 1.574*** | 1.651** |

| LNpGDP | 0.126 | -4.568** | 1.237 | -2.201** | -1.514*** | -2.833*** | -1.469 | |

| PCI | 0.125 | 0.042 | -0.196 | 0.107 | 0.058 | 0.006 | 0.162 | |

| 常数项 | Constant | -0.478 | 16.630 | -6.384 | -2.043 | 3.363 | 18.781*** | -7.752 |

| 膨胀因子 | ||||||||

| 来源地发展水平 | Coastal | -0.928 | -4.305 | -3.400*** | -16.268 | -1.764*** | -1.826*** | -1.631 |

| 投资地发展水平 | LNpgdp | 0.141 | -3.733 | -2.372* | 0.011 | -2.663*** | -1.814*** | -0.976 |

| 常数项 | Constant | 1.148 | 33.972 | 23.883** | 1.769 | 23.692*** | 16.569*** | 40.975 |

| 观测值数量(个) | 1953 | 1953 | 1953 | 1953 | 1953 | 496 | 1457 | |

| 非0观测值数量(个) | 30 | 16 | 22 | 33 | 101 | 82 | 40 | |

| Log Likelihood | -147.370 | -87.699 | -89.456 | -133.440 | -426.210 | -316.250 | -178.230 | |

| Prob>chi2 | 0.000 | 0.003 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | |

| Alpha系数 | 0.000 | 7.500 | 0.000 | 0.200 | 1.410 | 0.920 | 1.780 | |

| Vuong系数 | 17.760 | 2.160 | 1.080 | 0.860 | 2.120 | 1.460 | 1.380 | |

| Prob>Z | 0.000 | 0.015 | 0.141 | 0.196 | 0.017 | 0.072 | 0.084 | |

注:* p<0.10,** p<0.05,*** p<0.01。 |

诚挚感谢二位匿名评审专家在论文评审中所付出的时间和精力,评审专家对本文实证分析、行文结构、文字表达方面的修改意见,使本文获益匪浅。

| [1] |

中华人民共和国商务部, 国家统计局, 国家外汇管理局. 2023年度中国对外直接投资统计公报. tps://www.mofcom.gov.cn/tjsj/gwjjhztj/art/2024/art_5ffd498d65d14383a8806b5c4346d613.html, 2024-09-04.

[Ministry of Commerce of the People's Republic of China, National Bureau of Statistics, State Administration of Foreign Exchange. 2023 Statistical Bulletin of China's Outward Foreign Direct Investment. tps://www.mofcom.gov.cn/tjsj/gwjjhztj/art/2024/art_5ffd498d65d14383a8806b5c4346d613.html, 2024-09-04.]

|

| [2] |

岳圣淞. 第五次国际产业转移中的中国与东南亚:比较优势与政策选择. 东南亚研究, 2021, (4): 124-149+154-155.

[

|

| [3] |

陈肖飞, 韩腾腾, 栾俊婉, 等. 新创企业的时空分异与区位选择: 基于中国汽车制造业的实证研究. 地理研究, 2021, 40(6): 1749-1767.

[

|

| [4] |

王茂军, 马慧汶, 邵静, 等. 地方劳动力市场对FDI企业规模的影响: 以环渤海地区日企为例. 地理学报, 2023, 78(10): 2443-2464.

[

|

| [5] |

许和连, 张萌, 吴钢. 文化差异、地理距离与主要投资国在我国的FDI空间分布格局. 经济地理, 2012, 32(8): 31-35.

[

|

| [6] |

胡志强, 苗长虹, 华明芳, 等. 中国外商投资区位选择的时空格局与影响因素. 人文地理, 2018, 33(5): 88-96.

[

|

| [7] |

胡平, 伍新木, 文余源. 基于面板数据SDM的长江中游城市群FDI决定因素分析. 经济地理, 2014, 34(1): 15-21+60.

[

|

| [8] |

周进, 陈瑛, 黎玲君. 中国对美国高新技术产业直接投资的时空演变和驱动机制分析. 经济地理, 2018, 38(12): 16-24.

[

|

| [9] |

贺灿飞, 刘洋. 产业地理集聚与外商直接投资产业分布: 以北京市制造业为例. 地理学报, 2006, 61(12): 1259-1270.

[

|

| [10] |

余官胜, 林俐. 企业海外集群与新晋企业对外直接投资区位选择: 基于浙江省微观企业数据. 地理研究, 2015, 34(2): 364-372.

[

|

| [11] |

贺灿飞, 郭琪, 邹沛思. 基于关系视角的中国对外直接投资区位. 世界地理研究, 2013, 22(4): 1-12.

[

|

| [12] |

梁育填, 周政可, 刘逸. 东南亚华人华侨网络与中国企业海外投资的区位选择关系研究. 地理学报, 2018, 73(8): 1449-1461.

[

|

| [13] |

吴玉鸣. 外商直接投资与环境规制关联机制的面板数据分析. 经济地理, 2007, 27(1): 11-14.

[

|

| [14] |

戴其文, 杨靖云, 张晓奇, 等. 污染企业/产业转移的特征、模式与动力机制. 地理研究, 2020, 39(7): 1511-1533.

[

|

| [15] |

|

| [16] |

任卓然, 王俊松. 台湾地区电子信息业对大陆投资区位选择的影响因素研究: 基于集聚效应与区位成本的动态影响. 世界地理研究, 2018, 27(5): 82-92.

[

|

| [17] |

魏后凯. 欧美日韩在华制造业投资的区位决定. 中国工业经济, 2000, (11): 65-73.

[

|

| [18] |

|

| [19] |

田素华, 罗黎军. 香港FDI进入中国大陆的决定因素: 基于省级面板数据的实证研究. 上海经济研究, 2011, (8): 29-41.

[

|

| [20] |

|

| [21] |

姚作林, 金凤君, 陈卓. 全球产业转移与GVC区域竞争: 基于中国与中南半岛四国的分析. 地理研究, 2021, 40(2): 326-342.

[

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

李小建. 经济地理学(第三版). 北京: 高等教育出版社, 2018: 49-72.

[

|

| [26] |

王缉慈. 创新的空间:企业集群与区域发展. 北京: 北京大学出版社, 2001.

[

|

| [27] |

安虎森. 新产业区理论与区域经济发展. 北方论丛, 1998, (2): 21-26.

[

|

| [28] |

苗长虹. 马歇尔产业区理论的复兴及其理论意义. 地域研究与开发, 2004, (1): 1-6.

[

|

| [29] |

|

| [30] |

吕拉昌, 魏也华. 新产业区的形成、特征及高级化途径. 经济地理, 2006, 26(3): 359-363+368.

[

|

| [31] |

|

| [32] |

段小梅, 孙娟, 冯晔. 台商投资大陆的产业网络分析与启示: 以台湾制鞋业投资东莞为例. 西部论坛, 2016, 26(6): 65-73.

[

|

| [33] |

文嫮, 杨友仁, 侯俊军. 嵌入性与FDI驱动型产业集群研究: 以上海浦东IC产业集群为例. 经济地理, 2007, 27(5): 741-746.

[

|

| [34] |

|

| [35] |

胡雪峰, 王兴平, 赵四东. 越南工业区空间格局及产业发展特征. 热带地理, 2019, 39(6): 889-900.

[

|

| [36] |

曹湛, 朱晟君, 戴靓, 等. 多维邻近性对区域创新合作网络形成的影响: 基于江浙沪医学科研机构的实证. 地理研究, 2022, 41(9): 2531-2547.

[

|

| [37] |

俞国军, 贺灿飞. 经济全球化多重力量与地方集群演化发展: 以浙江省玉环市汽车零部件产业集群为例. 地理研究, 2024, 43(4): 893-908.

[

|

| [38] |

梁育填, 程兆峰, 周克杨. 中国境外经贸合作区的发展策略选择: 以东南亚为例. 世界地理研究, 2024, 33(4): 51-61.

[

|

| [39] |

梁育填, 周克杨, 张家熙, 等. 中国境外经贸合作区的“园中园”发展模式与案例研究. 地理科学, 2021, 41(6): 980-988.

[

|

| [40] |

|

| [41] |

王如渊, 李翠华, 张学辉, 等. 四川省FDI区位选择的特征与机理. 地理研究, 2008, 25(2): 385-396.

[

|

| [42] |

唐杰英. 环境规制、两控区政策与FDI的区位选择: 基于中国企业数据的实证研究. 国际贸易问题, 2019, (5): 117-129.

[

|

| [43] |

余珮, 彭歌. 环境规制强度与中国对美国直接投资的区位选择. 当代财经, 2019, (11): 3-13.

[

|

| [44] |

周政可, 梁育填, 周克杨. 基于关系视角的中国对外直接投资研究进展与展望. 热带地理, 2019, 39(6): 942-953.

[

|

| [45] |

李伟, 贺灿飞. 劳动力成本上升与中国制造业空间转移. 地理科学, 2017, 37(9): 1289-1299.

[

|

| [46] |

越南计划投资部. 2022年外商直接投资报告. https://www.mpi.gov.vn/en/Pages/2022/Report-on-foreign-direct-investment-in-2022-403479.aspx, 2024-01-23.

[Ministry of Planning and Investment of The Socialist Republic of Vietnam. Report on foreign direct investment in 2022. https://www.mpi.gov.vn/en/Pages/2022/Report-on-foreign-direct-investment-in-2022-403479.aspx, 2024-01-23.]

|

| [47] |

陈柳钦. 产业集群与产业竞争力. 南京社会科学, 2005, (5): 15-23.

[

|

| [48] |

|

| [49] |

黎继子, 刘春玲, 蔡根女. 全球价值链与中国地方产业集群的供应链式整合: 以苏浙粤纺织服装产业集群为例. 中国工业经济, 2005, (2): 118-125.

[

|

| [50] |

赵龙文, 冯小宁. 基于“第三意大利”的广东服装产业集群发展模式研究. 科技管理研究, 2010, 30(9): 181-183.

[

|

| [51] |

罗若愚, 刘艳红. 我国电子信息产业集群模式的比较. 区域经济评论, 2005, (5): 7-9.

[

|

| [52] |

于珍. 中国电子信息产业集群的类型及实证分析. 山东大学学报(哲学社会科学版), 2010, (4): 88-94.

[

|

| [53] |

任永菊. 跨国公司地区总部集聚的产业集群基础研究. 工业技术经济, 2012, 31(1): 102-106.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}